Справочники и нормативы / Нормативные акты / Приказы и распоряжения

Министерство экономического развития Российской Федерации

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 30 ноября 2017 года № 800

Об утверждении Официальной статистической методологии по наблюдению за ценами на приобретенные строительные материалы, детали и конструкции

В соответствии с подпунктом 5.2 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. № 420,

приказываю:

1. Утвердить прилагаемую Официальную статистическую методологию по наблюдению за ценами на приобретенные строительные материалы, детали и конструкции.

2. Признать утратившими силу:

постановление Госкомстата России от 21 ноября 2001 г. № 85 "Об утверждении "Методологических положений по наблюдению за ценами на приобретенные строительные материалы, детали и конструкции";

приказ Росстата от 28 декабря 2016 г. № 875 "Об утверждении изменений в Методологические положения по наблюдению за ценами на приобретенные строительные материалы, детали и конструкции, утвержденные постановлением Госкомстата России от 21 ноября 2001 г. № 85".

3. Настоящий приказ вступает в силу с 1 января 2018 года.

Руководитель

А.Е.Суринов

Официальная статистическая методология по наблюдению за ценами на приобретенные строительные материалы, детали и конструкции

(утв. приказом Росстата от 30.11.2017 N 800)

Утверждена

приказом Росстата

от 30.11.2017 N 800

I. Общие положения

Целью настоящей Официальной статистической методологии (далее - Методология) является разработка основных принципов организации статистического наблюдения, определение порядка сбора статистической информации, формирования системы весов, методов расчета средних цен и индексов цен на приобретенные организациями строительные материалы, детали и конструкции на территории Российской Федерации.

Разработка Методологии осуществлена в соответствии с принципами официального статистического учета, определенными Федеральным законом от 29 ноября 2007 г. N 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации" (далее - Федеральный закон N 282-ФЗ).

Формирование показателей, характеризующих средние цены и индексы цен на приобретенные строительные материалы, детали и конструкции, основывается на действующих методологических принципах расчета системы показателей статистики цен и осуществляется в соответствии с международными стандартами.

Разработанная в соответствии с данной Методологией официальная статистическая информация предназначена для использования при:

- расчете индекса цен на строительно-монтажные работы;

- анализе изменения цен на приобретенные организациями строительные материалы, детали и конструкции за определенный период времени и его влияния на инфляционные процессы;

- сопоставлении уровней цен на приобретенные организациями строительные материалы, детали и конструкции в различных субъектах Российской Федерации;

- проведении различных макроэкономических и прогнозных расчетов.

Основные понятия, приведенные ниже, используются исключительно для целей настоящей Методологии:

Строительные материалы, детали и конструкции - вся совокупность определенных видов материалов, деталей и конструкций с конкретными потребительскими свойствами, применяемых при производстве строительно-монтажных работ.

Основным методологическим приемом расчета средних цен и индексов цен на отдельные виды материалов является разбивка всей совокупности используемых в строительстве материалов, деталей и конструкций на технологически однородные группы.

Технологически однородная группа (материал-представитель) представляет собой совокупность аналогов конкретного материала. Строительные материалы, детали и конструкции в пределах технологически однородной группы отличаются между собой маркой, толщиной, плотностью, сечением, длиной, диаметром, классом и прочими параметрами.

Марка - конкретизированная минимальная единица материала данной технологически однородной группы, обладающая определенными признаками, свойствами, спецификациями.

Например, технологически однородная группа - "Щебень"; марка материала - "Щебень из естественного камня фракция 5 - 10 марка М-400", "Щебень из естественного камня фракция 10 - 20 марка М-400".

Унифицированный материал-представитель с конкретными техническими параметрами - наиболее часто применяемая марка материала, детали или конструкции с определенными свойствами в пределах технологически однородной группы.

Коэффициенты приведения - коэффициенты, с помощью которых каждая конкретная марка материала, детали или конструкции в пределах технологически однородной группы по своим потребительским качествам приводится к унифицированному материалу-представителю этой группы.

Приведенный объем - количество приобретенного материала конкретных марок, пересчитанное с помощью коэффициентов приведения в унифицированный материал-представитель, что позволяет учесть влияние на уровень цены существенных различий в потребительских свойствах конкретных марок материалов, деталей и конструкций.

Приведение к унифицированному материалу-представителю производится для двух целей:

- определения средних цен по технологически однородным группам;

- расчета индексов цен на приобретенные основные строительные материалы, детали и конструкции по технологически однородным группам по субъектам Российской Федерации, федеральным округам и России в целом.

II. Система показателей статистики цен на приобретенные строительные материалы, детали и конструкции

Система показателей статистики цен на приобретенные строительные материалы, детали и конструкции включает следующие показатели:

Средние цены на приобретенные строительные материалы, детали и конструкции определяются исходя из цен на виды товаров с конкретными качественными характеристиками как частное от деления общей стоимости приобретенных товаров на их объем в принятых для наблюдения единицах измерения. Средние цены формируются под влиянием инфляционных изменений и таких факторов, как ассортиментные и структурные сдвиги (изменение соотношения доли различных видов товаров, нерегулярность их приобретения), изменение условий приобретения, сезонные колебания спроса.

Индексы цен на приобретенные строительные материалы, детали и конструкции являются относительными показателями динамики цен, характеризующие изменение во времени цен на сопоставимые виды товаров при неизменной в течение года структуре приобретения.

III. Основные принципы и этапы организации статистического наблюдения за ценами на приобретенные строительные материалы, детали и конструкции

Организация статистического наблюдения за ценами на приобретенные организациями отдельные виды товаров и построение системы индексов цен осуществляется на единых методологических принципах, используемых в статистике цен:

- выборочный характер наблюдения - выборочный перечень товаров-представителей и базовых организаций для наблюдения за ценами;

- репрезентативность отобранных видов товаров и организаций;

- единые временные параметры регистрации цен;

- учет особенностей экономической конъюнктуры рынка при включении отдельных видов товаров и организаций в наблюдение за ценами (нестабильность приобретения, качественные изменения приобретенных товаров, сезонные колебания цен);

- соблюдение сопоставимости цен на отдельные виды товаров в базисном и отчетном периодах при расчете индексов цен;

- общие подходы к формированию базисных весов;

- использование единых формул расчета индексов цен;

- неизменность методологии расчета индексов цен в течение длительного периода времени;

- применение общероссийских классификаторов;

- обеспечение конфиденциальности первичных статистических данных.

Организация и проведение федерального статистического наблюдения за ценами и построение индекса цен на приобретенные строительные материалы, детали и конструкции состоит из следующих этапов:

- отбор строительных материалов, деталей и конструкций, данные о ценах на которые участвуют в построении индекса цен;

- отбор базовых строительных организаций, в которых проводится наблюдение за ценами на приобретенные строительные материалы, детали и конструкции;

- определение порядка регистрации и сбора ценовой информации;

- формирование системы взвешивания для исчисления сводных индексов цен различных уровней агрегации;

- расчет средних цен и индексов цен на приобретенные основные строительные материалы, детали и конструкции.

1. Отбор строительных материалов, деталей и конструкций для наблюдения за ценами

Основным принципом отбора строительных материалов, деталей и конструкций для регистрации цен приобретения является представительность отобранных их марок для характеристики динамики цен по технологически однородным группам субъекта Российской Федерации и России в целом.

В основу методологии расчета индекса цен положено предположение, что изменение цен на отобранные для наблюдения марки материала и на марки материала, не попавшие в выборку, но являющиеся представителями той же конкретной технологически однородной группы, идентично как в наблюдаемой строительной организации, так и в других организациях, не отобранных для обследования.

Отобранные для наблюдения материалы должны охватить все виды осуществляемых в субъекте Российской Федерации строительно-монтажных работ.

Отбор строительных материалов, деталей и конструкций для регистрации цен производится поэтапно методом направленной выборки.

Росстатом централизованно формируется номенклатура технологически однородных групп, включающих основные строительные материалы, детали и конструкции, являющихся наиболее значимыми для характеристики выполняемых строительно-монтажных работ, а также топливно-энергетических ресурсов. При разработке номенклатуры используется Общероссийский классификатор продукции по видам экономической деятельности (ОКПД 2) утвержден приказом Росстандарта от 31 января 2014 г. N 14-ст. Номенклатура доводится до территориальных органов Росстата, которые организуют наблюдение за ценами на приобретенные основные строительные материалы, детали и конструкции, включенные в нее.

На региональном уровне по каждой из участвующих в наблюдении технологически однородной группе отбираются наиболее представительные марки (от 3 до 5), по которым будут регистрироваться цены. Необходимость регистрации цен по нескольким маркам, относящимся к наблюдаемой технологически однородной группе, позволяет избежать искажений в расчетах индексов цен, которые могут возникнуть вследствие нестабильности приобретения, частой смены поставщиков, а также ассортиментных сдвигов приобретаемых строительных материалов, деталей и конструкций.

Формирование номенклатуры конкретных марок для регистрации цен производится сотрудниками территориальных органов Росстата совместно со специалистами строительных организаций, участвующих в наблюдении.

Включение или исключение из наблюдения конкретных марок материала производится в начале отчетного года, исходя из анализа приобретения их организациями в предыдущем году.

Для наблюдения в отчетном году отбираются марки материалов, деталей и конструкций, приобретение которых в предыдущем году носило стабильный характер.

2. Отбор базовых подрядных организаций

Формирование перечня отчитывающихся подрядных организаций осуществляется на выборочной основе. В этот перечень включаются организации, относящиеся к виду экономической деятельности "Строительство" в соответствии с разделом F Общероссийского классификатора видов экономической деятельности (ОКВЭД 2) утвержден приказом Росстандарта от 31 января 2014 г. N 14-ст. Отобранные для наблюдения подрядные организации являются "базовыми".

Основным информационным источником формирования выборки базовых организаций является автоматизированная система ведения генеральной совокупности объектов федерального статистического наблюдения (АС ГС ОФСН), включающая сведения об организациях, прошедших государственную регистрацию и идентифицированных кодами в соответствии с общероссийским классификатором технико-экономической и социальной информации.

Отбор базовых организаций производится специалистами территориальных органов государственной статистики.

При отборе базовых организаций учитываются следующие основные требования:

- обследованию подлежат организации, выполняющие функции как генподрядчика, так и субподрядчика, что позволяет охватить всю совокупность работ при возведении объектов;

- в составе базовых организаций могут быть представлены строительные организации различных форм собственности и организационно-правовых форм;

- должен быть обеспечен максимальный охват всей номенклатуры наблюдаемых материалов, деталей и конструкций;

- доля базовых организаций в общем объеме выполняемых строительно-монтажных работ в целом по субъекту Российской Федерации должна составлять не менее 50%.

Выполнение этих требований обеспечивает репрезентативность выборки базовых организаций.

Изменения в перечне базовых организаций производятся только в начале отчетного года.

3. Порядок регистрации цен и сбора ценовой информации

3.1. Общие требования к регистрации цен

Информация о ценах на приобретаемые строительные материалы, детали и конструкции предоставляется базовыми организациями по форме федерального статистического наблюдения N 9-КС "Сведения о ценах на приобретенные основные строительные материалы, детали и конструкции" <*> (далее - форма) с месячной периодичностью не позднее 25 числа отчетного месяца. В отдельных случаях регистрация цен может быть перенесена на 1 - 2 дня ранее. При этом день регистрации цен (момент регистрации) для каждой марки должен оставаться постоянным для всех месяцев текущего года и интервал между предыдущей и последующей регистрациями цен должен быть равен календарному месяцу.

<*> Статья 8 Федерального закона N 282-ФЗ.

Регистрации подлежат фактические цены приобретения материала в текущем месяце (с учетом налога на добавленную стоимость и других налогов, снабженческо-сбытовых затрат, транспортных и других расходов). Если организацией приобретаются импортные материалы (из наблюдаемой номенклатуры), то цена на оплачиваемые материалы в долларовом (или другом) эквиваленте проставляется в отчете в рублях. Пересчет в рубли осуществляется по курсу, оговоренному условиями договора купли-продажи.

Основанием для заполнения формы служат сведения о ценах отчетного месяца, содержащиеся в платежных документах на приобретенные материалы, детали и конструкции. Если на момент регистрации приобретение материалов не производилось, то в форме приводятся цены, по которым приобретался или будет приобретаться данный материал в ближайший к нему день (период) в течение отчетного месяца.

При приобретении строительных материалов по бартеру или взаимозачету проставляется расчетная цена исходя из стоимости и количества товара, полученного взамен, с включением снабженческо-сбытовых затрат и транспортных расходов.

Специфика строительства позволяет подрядным организациям закупать крупную оптовую партию какого-либо материала один раз в несколько месяцев по низким ценам. Приобретение подрядной организацией материала конкретной марки по бартеру, взаимозачету или приобретение ее крупной оптовой партии влечет за собой, как правило, необоснованно завышенные или заниженные цены за единицу материала. В этом случае средняя цена экспертно корректируется специалистами территориальных органов Росстата, например, с использованием индекса цен на аналогичную марку материала по другой строительной организации или с использованием индекса цен за отчетный (предыдущий) месяц на идентичную марку по соседнему субъекту Российской Федерации, схожему по экономической ситуации с данным регионом (или по России в целом).

При значительных изменениях цен одновременно с отчетом представляются подробные, обоснованные пояснения причин.

В соответствии со статьей 9 Федерального закона N 282-ФЗ первичные статистические данные, содержащиеся в формах федерального статистического наблюдения и полученные от отчитывающихся организаций, являются информацией ограниченного доступа и используются только для формирования официальной статистической информации.

3.2. Регистрация цен в условиях временного отсутствия приобретения строительных материалов, деталей и конструкций

Наибольшие трудности при регистрации цен для расчета индексов цен связаны с временным прекращением приобретения материалов. Наиболее распространенным способом учета недостающих данных по ценам на конкретные материалы, детали и конструкции является использование их условно-расчетных значений до тех пор, пока не будут получены данные о фактических ценах.

Существует несколько основных методов исчисления условно-расчетных цен, позволяющих обеспечить непрерывность индексных рядов:

- использование относительного изменения цен на аналогичные марки материалов;

- использование среднего изменения цен по технологически однородной группе, в которую входит временно исчезнувшая марка материала;

- использование среднего изменения цен на конкретный материал по другим базовым организациям в субъекте Российской Федерации.

В исключительных случаях, если в отчетном периоде по сравнению с предыдущим периодом цены на строительные материалы, приобретение которых не прекращалось, оставались неизменными, в качестве условно-расчетной цены марок материалов, приобретение которых временно прекращено, может использоваться цена предыдущей регистрации, т.е. применяется метод дублирования цены. Такой метод может быть использован только в условиях стабильных цен и лишь один - два месяца в случаях, если затраты на приобретение данной марки материала за этот период остались неизменными в других базовых организациях субъекта Российской Федерации.

При полном прекращении приобретения наблюдаемой марки материала или ликвидации базовой организации используются следующие подходы.

Если базовая организация прекратила приобретение каких-либо марок материалов в начале года, то производится замена обследуемой базовой организации и наблюдаемых марок материалов на аналогичную. Если в субъекте Российской Федерации отсутствует другая подрядная организация, производящая аналогичные строительно-монтажные работы, то она исключается из наблюдения и, соответственно, пересчитываются сводные индексные ряды за предшествующие месяцы. Однако пересчет индексных рядов производится только в экстремальных случаях. Для оптимального осуществления процедуры замены выбывшей базовой организации, помимо базовых организаций, необходимо осуществлять дополнительное наблюдение за подрядными организациями, выполняющими аналогичные виды строительно-монтажных работ со сходными строительными материалами.

Если закрытие базовой организации произошло в конце года, то до конца отчетного года осуществляется исчисление условно-расчетных цен на марки материалов по этой организации.

3.3. Регистрация цен в условиях смены типа поставщиков строительных материалов, деталей и конструкций

Одним из основных принципов расчета индексов цен на приобретенные строительные материалы, детали и конструкции является необходимость отбора поставщиков, которые занимают наибольшую долю в объеме приобретаемого строительного материала и поставки которых носят стабильный характер. Это позволяет при расчете индексов цен исключить влияние на их уровень факторов, связанных с изменениями условий приобретения строительных материалов, деталей и конструкций.

В ряде случаев базовые организации приобретают один и тот же строительный материал у разных поставщиков по различным ценам, и проследить на протяжении длительного периода динамику цен по одному и тому же поставщику достаточно сложно. При этом типы поставщиков могут быть разными: промышленные организации, посреднические организации, предприятия оптовой торговли. Кроме того, уровень и динамика цен приобретаемого строительного материала внутри субъекта Российской Федерации и за его пределами могут различаться. Исходя из этого, регистрация цен на наблюдаемые строительные материалы осуществляется по основному поставщику, доля которого составляет наибольший удельный вес в объеме приобретаемых организацией строительных материалов.

Если в организации периодически меняются поставщики и отследить изменение цен на данную марку материала, поставляемую одним и тем же поставщиком, не представляется возможным, регистрация цен осуществляется по нескольким поставщикам. При незначительных расхождениях в уровнях цен для расчета индекса цен можно использовать среднеарифметическую взвешенную цену, сложившуюся по нескольким типам поставщиков.

При регистрации цен следует исключить "случайных" поставщиков с очень низким или очень высоким уровнем цены, как не отражающих реальную динамику цен.

IV. Формирование системы взвешивания, расчет средних цен и индексов цен

Индексы цен рассчитываются только на те марки строительных материалов, деталей и конструкций, по которым в базовом году имеется информация о приобретении. Если отчитывающейся организацией приобретена марка материала, которая не приобреталась в базовом году, то данная марка материала не участвует в расчете индекса цен в отчетном году. Информация о количестве и ценах материала данной марки накапливается в территориальном органе Росстата с целью формирования базы для расчетов в следующем году.

1. Порядок формирования базисных весов

В связи с происходящими в настоящее время существенными изменениями в структуре приобретенных материалов обновление системы весов, используемых при расчете индексов цен, производится ежегодно.

В целях формирования базисных весов при расчете индексов цен на приобретенные основные строительные материалы, детали и конструкции в течение отчетного года используется количество приобретенных строительных материалов, деталей и конструкций (по маркам, артикулам и другим параметрам) за предыдущий год, пересчитанное с помощью коэффициентов приведения в унифицированный материал-представитель.

На региональном уровне базисные веса рассчитываются путем суммирования приведенного объема материала за все месяцы предыдущего года.

Перед началом расчета индексов цен в отчетном году базисные веса корректируются:

- удаляется информация о количестве приобретенных материалов за предыдущий год по тем маркам и организациям, которые исключаются из наблюдения в отчетном году;

- вводится дополнительная информация, накопленная за предыдущий год, о количестве приобретенных материалов по маркам, которые включаются в расчет с нового года.

На федеральном уровне в качестве базисных весов для расчета индексов цен по каждому унифицированному материалу-представителю используется его приведенный объем в стоимостном выражении в ценах базисного периода, который определяется путем суммирования соответствующих стоимостей приобретенного материала-представителя по субъектам Российской Федерации.

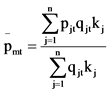

2. Расчет средних цен на приобретенные строительные материалы, детали и конструкции

Расчет средних цен на материалы-представители производится на основе фактических данных об уровне цен в отчетном месяце и количестве приобретенных базовыми организациями марок материалов в предыдущем месяце.

Средняя цена определяется по формуле средней арифметической взвешенной. В качестве весов используются данные о количестве приобретенных в предыдущем периоде материалов по маркам (в натуральном выражении), пересчитанном в приведенный объем.

Средняя цена на унифицированный материал-представитель определяется как отношение суммы произведений цен отдельных марок материала на их приведенный объем к общему объему приобретенных марок материала, входящих в материал-представитель, по следующей формуле:

(1), (1),

где:

- средняя цена m-ого материала-представителя в отчетном периоде t; - средняя цена m-ого материала-представителя в отчетном периоде t;

m - материал-представитель;

t - отчетный период;

j - марка материала;

pjt - цена j-ой марки материала в отчетном периоде t;

qjt - количество приобретенного материала j-ой марки, зарегистрированное в отчетном периоде t;

kj - коэффициент приведения по потребительским качествам для марки j;

n - количество приобретенных марок материала, входящих в материал-представитель.

На основе рассчитанных средних цен на материалы-представители в субъекте Российской Федерации путем последовательного агрегирования рассчитываются средние цены на материалы-представители по федеральным округам и по России в целом.

3. Расчет индивидуальных и сводных индексов цен на приобретенные строительные материалы, детали и конструкции

Индивидуальный индекс цен по конкретной марке материала рассчитывается только на региональном уровне как отношение цены этой марки материала в отчетном периоде к его цене в предыдущем периоде.

(2), (2),

где:

| ij,t/t-1 |

- |

индекс цен марки материала в отчетном месяце по отношению к предыдущему месяцу; |

| pj,t |

- |

цена марки материала в отчетном месяце t; |

| pj, t-1 |

- |

цена марки материала в предыдущем месяце t-1; |

| j |

- |

конкретная марка материала. |

Сводные индексы цен приобретения основных строительных материалов, деталей и конструкций исчисляются по технологически однородным группам различной степени агрегации:

- по субъектам Российской Федерации;

- по федеральным округам;

- по России в целом.

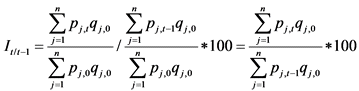

Для расчета индексов цен по технологически однородным группам по субъектам Российской Федерации, федеральным округам и России в целом применяется формула Ласпейреса:

к предыдущему месяцу:

(3), (3),

к декабрю предыдущего года:

It/d = It-1/d * It/t-1, (4),

где:

| It/t-1 |

- |

сводный индекс цен приобретения по технологически однородной группе по субъекту Российской Федерации (федеральному округу, России в целом) отчетного месяца t к предыдущему месяцу t-1; |

| t |

- |

отчетный период; |

| t-1 |

- |

предыдущий период; |

| 0 |

- |

базисный период; |

| j |

- |

марка материала; |

| n |

- |

количество приобретенных марок материала, входящих в материал-представитель; |

| pjt |

- |

цена j-ой марки материала в отчетном периоде t; |

| pjt,t-1 |

- |

цена j-ой марки материала в предыдущем периоде t-1; |

| pjt,0 |

- |

цена j-ой марки материала в базисном периоде 0; |

| qj0 |

- |

количество приобретенного материала j-ой марки, зарегистрированное в базисном периоде 0; |

| It/d |

- |

сводный индекс цен приобретения по технологически однородной группе по субъекту Российской Федерации (федеральному округу, России в целом) отчетного месяца t к декабрю предыдущего года d; |

| It-1/d |

- |

сводный индекс цен приобретения по технологически однородной группе по субъекту Российской Федерации (федеральному округу, России в целом) предыдущего месяца t-1 к декабрю предыдущего года d. |

Сводные индексы цен отчетного месяца к предыдущему по технологически однородным группам по субъекту Российской Федерации (федеральным округам, России в целом) рассчитываются на основании данных о суммарной стоимости наблюдаемых марок материалов, приобретенных в базисном периоде, в ценах отчетного месяца и суммарной стоимости этих материалов в ценах предыдущего месяца.

Сводные индексы цен отчетного месяца к декабрю предыдущего года по технологически однородным группам по субъекту Российской Федерации (федеральным округам, России в целом) исчисляются путем умножения индекса цен предыдущего месяца к декабрю предыдущего года на индекс цен отчетного месяца к предыдущему, либо путем последовательного перемножения месячных индексов цен за период с начала года по соответствующим уровням агрегации.

4. Расчет индексов цен к различным базисным периодам

Расчет индексов цен отчетного года к различным базисным периодам осуществляется на основе динамических рядов месячных индексов цен за весь исследуемый период, исчисленных по единой структуре весов и приведенных к единой базе. Так, для сопоставления индексов цен отчетного года по отношению к предыдущему, необходимо иметь ряд месячных индексов цен за два смежных года, исчисленных к единой базе (например, к декабрю года, предшествующего предыдущему, принятому за 100%) и пересчитанных по единой структуре весов (как правило, по используемой в отчетном году структуре). При этом следует иметь в виду, что вновь исчисленные индексы цен предыдущего года используются только как вспомогательные. Официальными за предыдущий год остаются индексы цен, рассчитанные в течение предыдущего года.

4.1. Расчет индексов цен к соответствующему месяцу предыдущего года

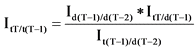

Расчет индексов цен отчетного месяца к соответствующему месяцу предыдущего года по технологически однородным группам по субъектам Российской Федерации, федеральным округам, России в целом производится по следующей формуле:

(5), (5),

где:

| ItT/t(T-1) |

- |

индекс цен отчетного месяца t отчетного года T к соответствующему месяцу t предыдущего года T-1;

|

| t |

- |

отчетный месяц; |

| d |

- |

декабрь; |

| T |

- |

отчетный год; |

| T-1 |

- |

предыдущий год; |

| T-2 |

- |

предпредыдущий год; |

| Id(T-1)/d(T-2) |

- |

индекс цен декабря d предыдущего года T-1 к декабрю d года, предшествующего предыдущему T-2; |

| ItT/d(T-1) |

- |

индекс цен отчетного месяца t текущего года T к декабрю d предыдущего года T-1; |

| It(T-1)/d(T-2) |

- |

индекс цен соответствующего месяца t предыдущего года T-1 к декабрю d года, предшествующего предыдущему T-2. |

Индексы цен отчетного месяца к соответствующему месяцу предыдущего года могут быть также получены путем последовательного перемножения цепных месячных индексов цен за этот период, пересчитанных по единой структуре весов.

4.2. Расчет квартальных, полугодовых и годовых индексов цен

Расчет квартальных, полугодовых и годовых индексов цен производится исходя из месячных индексов цен, рассчитанных к базисному периоду, принятому за 100%, по единой системе весов.

Расчет квартальных индексов цен в течение текущего года может производиться на основании месячных индексов, рассчитанных к декабрю предыдущего года.

Ниже приводится условный пример расчета индексов цен в среднем в отчетном (втором) квартале текущего года по сравнению с предыдущим кварталом текущего года. За базу принят декабрь предыдущего года.

Месячные данные текущего года в процентах к декабрю предыдущего года:

| |

январь |

февраль |

март |

апрель |

май |

июнь |

| Индексы цен |

100,9 |

101,4 |

101,3 |

101,3 |

100,5 |

100,5 |

Изменение цен в отчетном квартале по отношению к предыдущему кварталу в среднем составило:

Аналогичным образом производится расчет индексов цен за полугодие по сравнению с предыдущим полугодием.

Расчет квартальных индексов отчетного года к кварталам предыдущего года производится исходя из месячных индексов за эти два года, рассчитанных к единому базисному периоду - декабрю года, предшествовавшего предыдущему, принятому за 100%, по единой структуре весов (как правило, используемой в отчетном году).

Условный пример расчета индексов цен к единому базисному периоду (декабрю года, предшествовавшего предыдущему) приведен ниже:

| |

Предыдущий год |

Отчетный год |

| к предыдущему месяцу |

к декабрю года, предшествующего предыдущему |

к предыдущему месяцу |

к декабрю года, предшествующего предыдущему |

| Январь |

101,1 |

101,1 |

100,9 |

108,4 |

| Февраль |

101,6 |

102,8 |

100,5 |

109,0 |

| Март |

101,3 |

104,1 |

99,9 |

108,9 |

| Апрель |

100,8 |

104,9 |

100,0 |

108,9 |

| Май |

100,5 |

105,4 |

99,1 |

108,0 |

| Июнь |

100,8 |

106,3 |

100,0 |

108,0 |

| Июль |

100,2 |

106,5 |

99,2 |

107,1 |

| Август |

100,5 |

107,1 |

98,8 |

105,8 |

| Сентябрь |

100,1 |

107,2 |

107,4 |

113,7 |

| Октябрь |

100,1 |

107,3 |

105,9 |

120,4 |

| Ноябрь |

100,2 |

107,5 |

105,1 |

126,5 |

| Декабрь |

100,0 |

107,5 |

104,8 |

132,5 |

Месячные индексы цен текущего года к декабрю года, предшествующего предыдущему, рассчитываются путем последовательного перемножения приведенных к единой структуре весов индекса декабря предыдущего года к декабрю года, предшествующего предыдущему, на месячные индексы текущего года. Так, индекс цен отчетного месяца текущего года по отношению к декабрю года, предшествующего предыдущему, равен:

за январь - 107,5 x 100,9 : 100 = 108,4%,

за февраль - 108,4 x 100,5 : 100 = 109,0% и т.д.

Исходя из этих данных, производится расчет квартальных индексов цен текущего года к кварталам предыдущего года. Например, изменение цен в III квартале текущего года по сравнению с I кварталом предыдущего года исчисляется следующим образом:

, ,

где "3" - число месяцев в сопоставляемых периодах.

Аналогично квартальным рассчитываются индексы цен за полугодие, 9 месяцев, год, а также за любой период текущего года к соответствующему периоду предыдущего года (при этом число слагаемых числителя и знаменателя должно соответствовать числу месяцев сопоставляемых периодов).

В отдельных справочных материалах для характеристики роста цен за период (квартал, полугодие, год) используется индекс цен на конец периода к концу предыдущего периода. Данный показатель исчисляется как произведение переведенных в коэффициенты (путем деления на 100) месячных индексов цен, входящих в рассматриваемый период, умноженное на 100. 4205 Поделись ссылкой на материал в социальной сети:

|